3 月 22 日,特朗普签署了就301调查结果采取行动的备忘录,由此美国打响了对华“贸易战”,4月3日美国公布了拟加征关税的中国产品清单,这项清单包括约1300个独立关税项目,价值约500亿美元,涉及航空航天、信息和通信技术、机器人和机械等行业。此外,美国将针对对华技术转移和中资收购美国公司施加限制。

贸易战的定义及主要工具

贸易战又称为贸易纠纷,原意是指扩大战争范围,将贸易作为打击对象的战争手段,如拿破仑及二战德国对英国两次封锁下的贸易战。如今,贸易战的定义已经更加的广泛,拓展到贸易过程中, 不同国家通过施加关税对其它国家和地区的经济、政策施加压力。

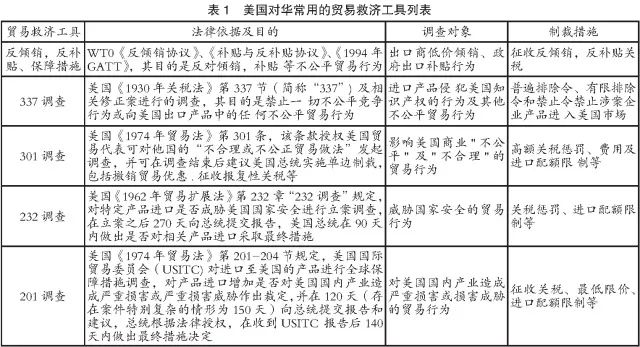

在全球贸易发展多样化的今天,贸易战的方式也一改过去单纯采用关税壁垒的方式,显得十分多样化,且具有复杂和隐蔽的特点。比如,发达国家通常会根据贸易法条款进行调查后制裁,采用“反倾销”与“反补贴”惩罚、进口配额、进口许可证、自产比例限制等贸易救济工具(见表 1)。

美国贸易战的主要特点

总结美国贸易战历史,可以得到以下结论:

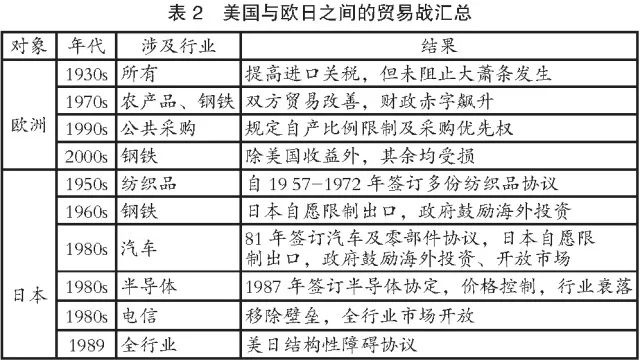

一是贸易战发生在经济危机或行业困境时,且不可避免。此前爆发的贸易战发生在 30年代大萧条时代前、中东石油危机时、美日贸易逆差、美苏冷战时期。20 世纪70年代,日本通过适当让步避免摩擦升级,但 80 年代美国仍决定通过贸易战来抑制贸易逆差。

二是美国发动的贸易战已经由早期的单手段救济工具,转变为全领域、多维度打击。美国贸易战的打击水平进步迅速,在与日贸易战中已经开始利用其强大的综合国力展开贸易、金融、汇率等多维度打击,而在美苏贸易战中,除贸易手段外,还通过外交、政治、文化等更广范围的打击。

三是经济体量决定能否与美国对抗贸易战。在多国经验中,唯有与美国经济体量相对等的欧洲,能在个别贸易战中未受损害,其余案例中的绝大多数时候,美国均处于上风的优势地位,这是经济体量、金融话语权等综合因素导致的。

四是采取相匹配的贸易手段能有效应对。欧盟反制手段上较为丰富,基本可以做到与美国在手段上相匹配。而日本方面,美日德英法签订了著名的《广场协定》,初衷是通过各国政府调整利率水平引导美元贬值,从而增强美国产品的出口竞争力以改善美国逆差状况。在协议框架下,日本政府处于缺少政策调整空间的被动状态, 反制手段单一而力度弱,只能采取温和的反制手段,终造成了“失去的 20 年”(见表2)。前苏联经济结构的失衡与计划经济体制的不灵活制约了反制能力,态度强硬也无济于事。

五是贸易战短期对贸易顺差国不利,长期对双方两败俱伤,双方都受害,这也是美国在历史上多次贸易战中愿意见好就收的原因。

六是贸易战对金融市场总体不利。贸易战会明显加剧资本市场对于未来经济及政策走向的担忧,造成金融市场低迷。以 2002 年小布什“201”条款为例,在政策生效后全球主要股指均开启了长达数月的跌势,美债收益率和美元指数均明显下滑,避险情绪逐渐弥漫。

中国与美国曾有过多次贸易纠纷。在加入 WTO 前,中国多次受到美国贸易政策的压制,但鉴于当时经济实力较弱,反制手段单一,在各方面均无法应对。1997 年美国在《美国对华贸易评估报告》中指责中国通过关税壁垒、非关税壁垒、进口限制、进口替代等方式形成贸易保护, 妨碍美国产业进入中国市场。2001 年加入 WTO 后,中美贸易摩擦的领域从纺织服装转向钢铁、汽车等工业制品,甚至服务业贸易领域,并在 2008 年金融危机后频率明显加快。对此, 中国在农产品、汽车、医疗设备等领域利用反倾销、反补贴政策来反制。但这种贸易纠纷主要是局部低端制造行业,并未如本次涉及那么多先进制造行业及那么大规模。

贸易战对我国的影响

宏观影响

此次第一波中美贸易战涉及商品总额 500 亿美元的规模,占中国对美国年出口量的八分之一。由于中国采取反制措施,进口也会同步下降,进出口可能出现被动顺差。对外贸易增速回落,有机构表示将影响我国经济增长率不到0.5个百分点,使得经济增速承受较大的压力,贸易及经济增长方式的转型升级都存在较大的外部环境压力。

此外,伤敌一千自损八百,采取贸易限制的同时也会减少对美国商品的进口,按中国每出口 100 元商品,则有 12.5 元用于进口美国商品来看,则将对美国产生 60-70亿美元的影响。

对大宗商品影响

从对大宗商品的影响看,主要来自于直接影响和间接影响两部分。

1)直接影响:是受政策直接制裁的行业。从 2017 年中国对美出口的产品结构上来看,制造业受影响最大,其中机电、音像设备出口额占比近一半,其次为纺织、钢铁、铝等、运输设备、塑料及橡胶制品。具体来看,钢铁方面,2014年以来中国对美钢材出口量已持续下降,现在仅占钢材总出口量的1.6%,占全国钢铁产量的0.1%以下,因此影响极小。铝方面,中国是美国铝产品的第三大进口来源国。2017年对美铝材出口量占总出口的16%,相当于全国铝材产量的1.2%左右。2017年中国对美出口钢材和铝材的总额为39亿美元,相当于全年中国总出口的0.17%,2017年GDP的0.03%,对行业影响比钢铁大。

中国从美国的进口,主要在飞机、大豆、小麦、原油、棉花等领域, 重点集中在农产品行业。

总体而言,大宗产品受直接影响主要在进口,且主要在农产品,出口的影响相对较小。

2)间接影响:由于产业链的影响。征收关税的商品虽并未直接涉及到原料的进出口,但对下游商品出口的影响将间接影响到上游原料需求。比较明确受影响的行业为汽车、铁路、先进制造业等行业,对大宗商品的供需及价格产生略微不利的影响。

梳理大宗商品的基本数据发现,此次贸易战影响程度分三大类:

1)影响较大品种:大豆、钢铁、铝和原油。其中,钢铁直接出口美国118万吨,影响有限,但转口贸易及下游机械设备传导影响较大。铝方面,美国主要从中国进口铝箔、铝板和铝带。铝及其制品出口中对美出口占比为16%,产生影响相对较大。石油方面,贸易战短期不会影响,但长期会导致需求下降,从而影响价格。但中美大豆市场高度依赖。

2)影响有限品种:铜、铅、镍、锌为主的有色品种,和糖、玉米和棉花的农产品。有色方面,空调、电子和交通运输总计占铜下游需求的32%;运输和工业机械占锌下游需求的28%;电池占铅消费的80%;运输、机械制造和五金占镍消费的53%。锌精矿进口与锌锭出口量很小。总之,有色产品受下游产业链传导,但总体影响也比较有限。农产品方面,糖、玉米、棉花或未放开市场,或有替代国,影响均有限。

3)无影响品种:我国焦炭和铁矿石与美国基本没有贸易往来。

综上所述,贸易战总体利空优势出口产业及上游产业,利好进口替代产业。具体板块上,利空大豆、钢铁和石油板块,对有色及农产品影响有限,对焦炭、铁矿石没有影响。

金融市场影响

金融市场的波动反映了投资者情绪的起伏,而美国贸易政策将很大程度上影响投资者心理预期,引发对于贸易战的担忧,进而影响投资决策。

总体来说, 中美贸易战开始后,全球避险情绪上升, 资本市场对贸易战的消极情绪将导致各种风险资产短期价格下滑。两国股市将承受较大压力,而黄金、日元和债券受避险情绪激增的影响可能会受到支撑。 但需要明确的是,目前资产价格的变动主要属于暂时性市场情绪的波动,对于长期影响,则有待于日后具体的实施情况。

跨国企业影响

如果美国对中国采用贸易限制的同时,也提出会严控中国企业在美投资。一是会损害在美国投资或业务高度依赖美国的中国企业利益,二是美国在华跨国公司的利益。2013年美国在华跨国公司对美国出口 85 亿美元,约占美国从中国进口总额的 1.9%,如果美国对中国进口商品提高关税至 45%,则跨国公司约损失57.66 亿美元。

贸易战或加剧

中美贸易战可能会使得近两年本就比较盛行的贸易保护主义在全球范围内全面抬头,不利于我国倡导的“一带一路”贸易全球化新模式。近日,美国借钢、 铝关税豁免对欧盟、日本等国提出条件,引导这些国家限制与中国的贸易,这是个不利的信号。贸易保护的蔓延对于目前正在稳步复苏的国际经济构成了较大威胁。牛津经济研究院调查显示,市场认为,未来两年全球经济最大的下行风险就在于美国的贸易政策。贸易战已成为全球经济增长的重要不利因素,值得警惕。