钢铁工业

高质量发展

2020年,受工业和信息化部原材料工业司委托,冶金工业规划研究院成立了“十四五”钢铁工业高质量发展研究专项研究小组,并参与《关于推进中国钢铁工业高质量发展的指导意见》(以下简称《指导意见》)制修订过程。近期,工信部原材料司发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》。

为更好总结钢铁工业“十三五”发展经验,结合《指导意见》征求意见稿和“十四五”发展形势,深入分析研判行业发展趋势,冶金规划院组织开展“钢铁工业高质量发展专题研究系列文章”编写工作,力求为行业和企业发展提供一些有价值的参考。

“十三五”钢铁行业兼并重组

回顾与“十四五”展望

冶金工业规划研究院

轧钢处

一、“十三五”钢铁行业兼并重组迎来机遇期

(一)政策大力支持

“十三五”以来,国务院及各有关部门多次印发文件推动钢铁企业兼并重组。《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》(国发〔2016〕6号)等文件将兼并重组作为推动钢铁行业供给侧结构性改革、化解钢铁过剩产能的重要抓手,并提出了钢铁企业兼并重组的目标和时间表。国家发展改革委、工业和信息化部、财政部等多部委也出台了多项政策文件,着力推动钢铁企业兼并重组。

各地方也在积极促进本地区钢铁产业整合,提出钢铁产业整合目标和措施,打造区域龙头企业,促进集中集聚发展。河北省明确提出“重点支持河钢集团、首钢集团2家建成特大型钢铁集团,推进唐山丰南、迁安和邯郸武安地方钢铁企业实质性整合,力促形成3家具有较强实力和明显竞争优势的地方钢铁企业集团,做优做强10家左右特色钢铁企业,到2020年底,基本形成‘2310’产业格局。”江苏省则提出“到2020年,力争全省钢铁企业数量由现在的45家减至20家左右,行业排名前5家企业粗钢产能占全省70%。”山东省要求“前2家钢铁企业粗钢产量占比由2017年的51%提高至2022年的超过60%,到2025年要超过70%”。

(二)行业高度共识

2016年以来,推动钢铁企业兼并重组一直是行业热议的话题。特别是随着供给侧结构性改革工作的不断深入推进,实施兼并重组已经由作为化解钢铁过剩产能、处置“僵尸企业”的主要途径,转变为钢铁行业高质量发展的重要内容之一。

在钢铁工业协会理事(扩大)大会上,各轮值会长报告中均对钢铁行兼并重组工作做出了阐述,并积极呼吁推动钢铁行业兼并重组和国际产能合作,明确了钢铁行业发展的主攻方向要从产能总量调整转向现有产能结构优化、布局调整和兼并重组。此外,全联冶金商会在历年的会长报告中也提出了民营钢铁企业的意见和看法,重点聚焦资源整合,鼓励和支持通过并购重组推动企业整合,优化产业布局,调整产品结构,不断提升产品专业化、企业集团化、产业集聚化高质量发展的水平,增强民营钢铁企业竞争力。

(三)市场趋势推动

“十三五”以来,钢铁行业效益大幅好转,2016年即实现扭亏为盈,2018年达到历史最好水平,我国钢铁行业主营业务收入7.65万亿元,同比增长13.8%;实现利润4704亿元,同比增长39.3%。2019年、2020年钢铁行业运行保持良好态势,根据中国钢铁工业协会数据,2020年重点统计钢铁企业实现利润总额2074亿元,同比增长6.6%。具有较强竞争力的钢铁企业快速得以恢复,资产负债率逐步降低,历史遗留问题得以妥善解决,为谋划战略性兼并重组奠定了坚实的基础。

2019年以来,由于国内粗钢产量快速增长、铁矿石等原燃料价格大幅上升等原因,钢铁行业平均销售利润率由2018年的接近7%下降至4.5%左右,一些企业面临着生产经营困难的风险,一些企业的效益处于“微利”或盈亏平衡点附近。我国钢铁工业再次面临产能过剩风险的舆论再次兴起,特别是在国外矿山公司高度垄断海外铁矿石资源、压榨我国钢铁企业利润的大背景下,实施行业整合、提高产业集中度的共识得以加深。一些面临生产经营困难的企业被重组的意愿明显增强,而具有较强竞争力的企业生产经营状况大幅改善、进一步做大做强意愿强烈,推动钢铁企业兼并重组迎来了宝贵的战略机遇期。

二、“十三五”钢铁行业兼并重组取得显著成效

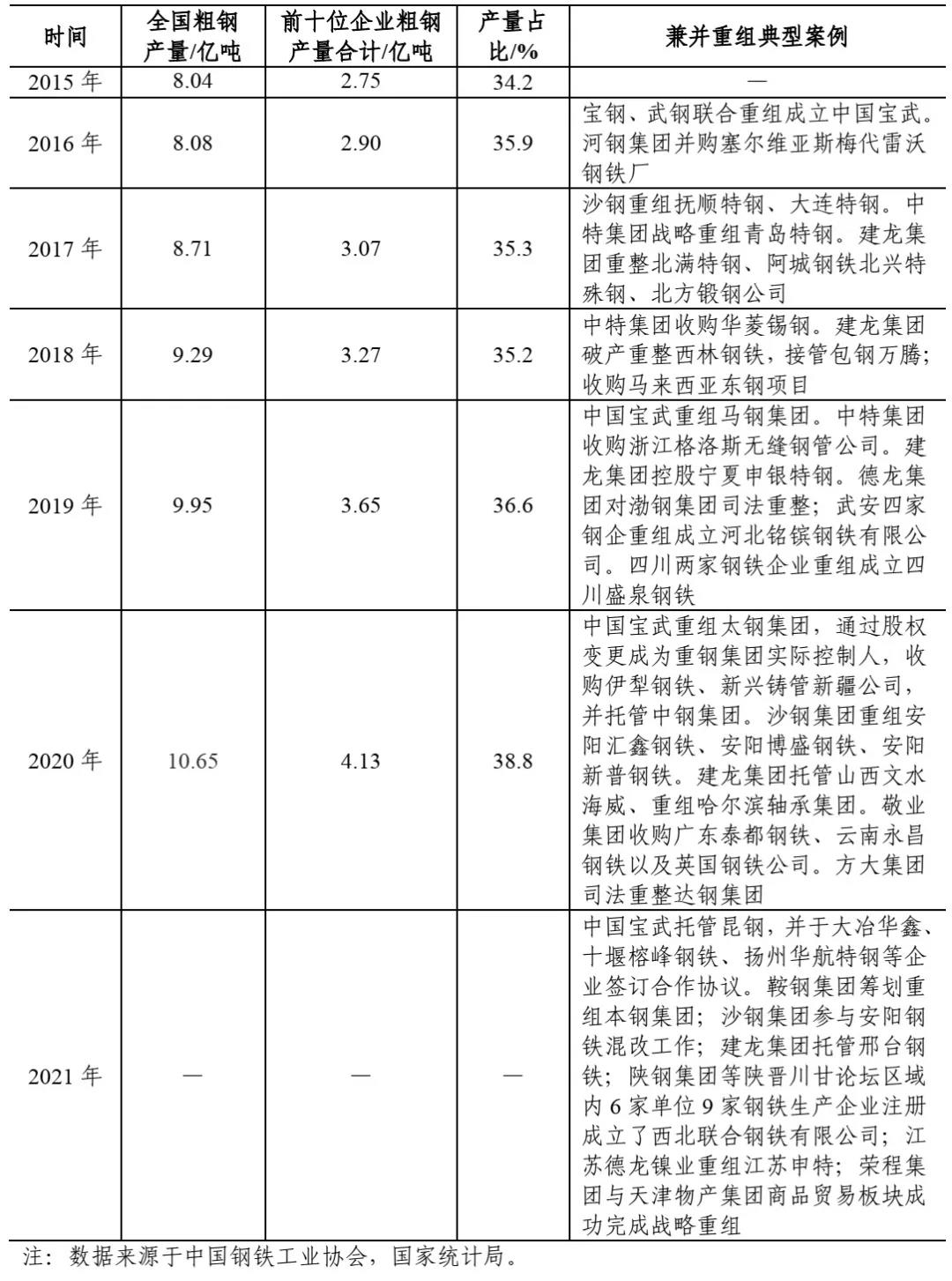

钢铁企业兼并重组是世界钢铁工业的发展潮流,也是中国钢铁工业发展的必然趋势。“十三五”以来,我国钢铁企业积极实施兼并重组,前十位钢铁企业粗钢产量总量保持增长,由2015年的2.75亿吨增长至2020年的4.13万吨,增长了50.3%。产业集中度(以粗钢产量计算)由2015年的34.2%提升至38.8%,提高了4.6个百分点。涌现了中国宝武、沙钢集团、中信特钢、建龙集团、德龙集团、敬业集团等一批兼并重组示范企业,有效推动了钢铁行业产业集中度的提高。钢铁企业重组也由单一的扩大规模向“扩大规模+提高质量”转变,从一般性兼并重组向“兼并重组+整合提升”转变。“十三五”期间钢铁行业产业集中度及兼并重组典型案例如表1所示。

表1 “十三五”钢铁行业产业集中度及典型兼并重组案例

三 、“十三五”钢铁行业重组特点分析

(一)龙头企业示范引领

2016年9月,经国资委批准,宝钢集团与武钢集团实施联合重组,武钢集团整体无偿划入宝钢集团,宝钢集团有限公司更名为中国宝武钢铁集团有限公司,掀起了“十三五”钢铁行业兼并重组的大幕。2017年中国宝武在五年发展规划中明确提出“亿吨宝武”的概念。2018年陈德荣接任中国宝武董事长后加快了兼并重组的步伐,提出了“弯弓搭箭”的布局构想,并快速付诸了行动。2019年重组了马钢集团,2020年又重组了太钢集团并控股重钢集团,粗钢产量突破一亿吨,超越安赛乐米塔尔公司,问鼎全球之冠,彰显了中国钢铁的力量,推动了世界钢铁工业格局变革。

(二)民营企业做大做强

2015年,我国粗钢产能规模前十位的钢铁企业中,仅有沙钢集团和建龙集团两家钢铁企业,粗钢产量总和不到5000万吨。经过“十三五”时期的快速发展,前十位的钢铁企业中已有沙钢集团、建龙集团、德龙钢铁以及方大集团4家,粗钢产量总和达到1.25亿吨。作为全国最大的民营钢铁企业,沙钢集团积极参与抚顺特钢、大连特钢的破产重整,同时深入整合安阳市钢铁企业,提升集团产能规模。“十三五”时期,建龙集团主动出击,提出了“控股和自有产能5000万吨、参股产能5000万吨”的规模目标。“十三五”期间,建龙集团以黑龙江建龙为支点,先后重组了北满特钢、阿城钢铁、西林钢铁。同时,还先后接管了包钢万腾、宁夏申银特钢、文水海威等企业,粗钢产能规模大幅提升。通过司法重整的方式,德龙钢铁实现了对渤海钢铁集团的重组,并成立了新天钢集团,一跃成为我国第八大钢铁企业,并使得深陷经营困境的原渤海钢铁集团旗下的天铁集团、天钢集团、冶金集团重新焕发了生机。方大集团布局西南地区,重组了达钢集团,粗钢产量位居全国第10位。此外,敬业集团也加快钢铁产业布局,先后收购了广东泰都钢铁和云南永昌钢铁。

(三)域内企业加速整合

加速了区域内钢铁企业整合、形成区域市场控制力也是“十三五”钢铁行业兼并重组的特征之一。中国宝武聚焦新疆钢铁产业整合,成立天山钢铁公司,收购了伊犁钢铁、新兴铸管新疆公司,确立了对新疆地区钢铁产业的主导地位,为实现全部整合疆内钢铁产业资源奠定基础。安阳地区则依托沙钢集团,通过永兴钢铁重组了汇鑫钢铁、博盛钢铁、新普钢铁3家钢铁企业。建龙集团通过一系列的兼并重组,成为了黑龙江省内唯一的钢铁企业。同时,在吉林地区还拥有吉林建龙、吉林恒联精密铸造,在辽宁建有抚顺新钢铁,进一步提升了建龙集团在东北地区的市场话语权。此外,与上述三地依托领军企业整合不同,作为钢铁重镇的武安地区,河北铭镔钢铁有限公司是由新金钢铁、文安钢铁、烘熔钢铁、永诚铸业4家联合重组而成,为区域内钢铁企业重组提供了不同的路径。

(四)海外重组取得突破

河钢积极响应“一带一路”号召,加快推进国际产能合作,建设全球钢铁产业链。2016年4月,河钢集团与塞尔维亚政府正式签署了对斯梅代雷沃钢厂的收购协议(以下简称河钢塞钢),成为我国钢铁行业首个海外全产业链生产制造基地。此后,河钢积极投入大量人力、物力,推动河钢塞钢恢复生产,提升核心产品竞争力。2019年4月,河钢塞钢管理团队被中宣部授予“时代楷模”称号。敬业集团在积极推进国内钢铁企业兼并重组的基础上,也把目光瞄准了海外市场。2020年3月,正式收购英国第二大钢铁企业——英国钢铁公司。收购以来,积极推动企业生产和管理流程优化,开发出了一系列先进钢材产品,并于收购一年后,成功实现扭亏为盈。与河钢集团、敬业集团聚焦欧洲市场不同,建龙集团则把目光投向了东南亚市场,2018年建龙集团收购了马来西亚东钢项目,并积极推动项目投产,当年即实现盈利,为我国成功参与国际钢铁企业并购又增加了新的案例。

(五)向产业链上下游延伸

“十三五”时期,钢铁企业在积极推进横向兼并重组的同时,注重产业链上下游的延伸,通过兼并重组上下游企业,形成产业链协同竞争优势。中国宝武提出了构建“一基五元”业务体系,围绕钢铁主业,向上下游产业及相关产业延伸,打造钢铁产业生态圈。2020年参与西藏自治区矿业发展总公司重组,并获得该公司实际控制权,掌握了我国唯一的铬矿规模生产基地;此外,控股耐材生产企业瑞泰科技,将耐材领域的领军企业纳入麾下。中特集团作为我国最大的优特钢生产企业,2017年通过重组青钢,获得了帅潮实业公司(后更名为泰富特钢悬架有限公司),成功进军汽车板簧领域。建龙集团 2020年收购了哈尔滨轴承集团,成功进军装备制造业。

四、“十四五”钢铁行业兼并重组展望

《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中指出,当前和今后一个时期,我国发展仍然处于重要战略机遇期,但机遇和挑战都有新的发展变化,并提出要健全化解过剩产能的市场化法治化长效机制,完善企业兼并重组法律法规和配套政策。“十四五”时期,钢铁行业还将面临着原燃料成本高位运行、市场需求有所回落、碳减排约束、污染物排放限制等制约条件。这些影响因素将为推进钢铁行业兼并重组提供有利的政策环境和市场环境。根据工业和信息化部发布的《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》(以下简称《指导意见》),“十四五”时期,打造若干家世界超大型钢铁企业集团以及专业化一流企业,力争前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%。可以预见的是,未来五年内钢铁行业将延续“十三五”时期兼并重组的浪潮,进一步加快重组步伐,从根本上扭转长期以来行业“小、散、乱”的竞争格局,凝聚行业发展力量,进一步提升我国钢铁产业集中度,推动钢铁行业实现由大到强的历史转变。

一是兼并重组将成为企业扩展产能规模的主要手段。《指导意见》明确指出原则上不再布局新的沿海钢铁基地项目,并对新选址建设的项目提出规模要求。钢铁产能置换办法也进一步提高了减量置换的比例,提高了新建项目的难度。一些区域性发展规划也对新建钢铁冶炼项目提出了明确限制。未来,新建钢铁项目除了需要产能、污染物排放、能耗等指标外,可能还会需要产量、碳排放等指标约束,进一步推高了新建钢铁项目的基础成本,使得兼并重组成为钢铁集团优化产业布局、提升产业规模、增强市场话语权的最佳选择。

二是优势企业加速布局。“十四五”时期,中国宝武将会进一步完善现有沿江、沿海的产业格局,并积极谋划内地产业布局,其旗下的太钢集团、马钢集团、天山钢铁、中南钢铁等将会进一步发力,通过兼并重组进一步实现资源有效集中和整合,成为一家全国布局的中央钢铁企业。建龙集团距离实现“两个5000万吨”的目标还有一定距离,也将会继续推进兼并重组。此外,我国钢铁企业海外布局的步伐也将加快。得益于河钢塞钢、敬业英国钢铁的成功典范,兼并重组将成为国际产能合作重要的途径。

三是区域整合深入推进。中国宝武“十三五”期间已分别在广东省、新疆自治区成立了中南钢铁公司、天山钢铁公司,并明确提出计划整合两地钢铁产业资源的计划,提升区域市场控制力。鞍钢集团提出了“7531”的发展目标,势必率先从整合区域内钢铁产业资源入手,强化规模优势,聚焦中高端产品,提升发展质量。沙钢集团也将逐鹿中原,推进安阳、乃至河南地区钢铁企业整合。

四是混合所有制改革深入推进。随着《国企改革三年行动方案(2020-2022年)》的深入推进,各地区均出台了推进本地区国有企业改革的政策措施。地方国有钢铁企业也在积极谋划实施混合所有制改革,特别是一些经营出现困难的地方国有钢铁企业,有意引入行业先进钢铁企业作为战略投资者,推动企业管理模式的提升,提高企业生产效率和效益。随着钢铁企业混改的推进,行业领先的民营钢铁企业,如沙钢集团、建龙钢铁、德龙集团、方大集团等企业规模将进一步提升,从而促进钢铁行业产业集中度进一步提高。

五是上下游产业链整合加速。我国钢铁企业对产业链协同创新认识逐步加深,逐步由做大做强钢铁主业积极向多元产业发展转变,通过兼并重组的方式收购上下游及相关企业,凝聚竞争合力。“十四五”时期,我国钢铁企业将会加快向日本制铁、蒂森克虏伯等国际先进钢铁企业多元产业对标,整合产业链及周边资源,打造新时代钢铁行业生态体系。

未来五年,我国钢铁行业将延续“十三五”时期兼并重组的浪潮,以环保、能耗、低碳、资源、市场等推手,通过实施战略性重组,加速产业资源整合和产业链延伸,提高投资效率和科技创新水平,提升钢铁工业产业链供应链安全保障能力,构建“龙头牵引、骨干支撑、专业补充”的健康、可持续发展新格局,更好地适应我国经济发展新阶段、新要求,挺起我国经济发展和社会进步的“钢铁脊梁”。

相关链接

01 MPI专题研究│李新创:回顾与展望——加快中国钢铁高质量发展

冶金工业规划研究院

轧钢处

轧钢处主要从事轧钢工艺、产品、市场及相关业务咨询,业务范围包括:

一、市场研究和品种结构调整规划

为宝钢、鞍钢、沙钢、马钢、中信泰富特钢、安钢、新兴铸管、河钢承钢、华菱湘钢、华菱涟钢、中天钢铁、国丰钢铁、凌源钢铁等几十家企业提供产品咨询服务,为企业制定科学的产品定位和品种优化调整方案提供依据。

二、产品高质量发展规划

提出产品、服务、技术装备、创新、标准、市场营销、品种结构、质量管理“八位一体”的产品高质量发展思路,为武钢集团、河钢集团、山钢集团、中信泰富特钢集团、新天钢集团、东北特钢集团提供产品高质量发展总体规划、科技创新、营销、品牌等规划方面的咨询服务。

三、用钢产业、钢材深加工以及深加工产业园区(物流园)规划

为日照市、新余市等政府部门制定用钢产业发展规划,为昆钢集团、敬业集团等企业提供深加工产业发展规划,牵头为五矿集团和唐钢等完成钢铁物流园方面咨询服务。

四、生命周期评价咨询相关工作

主要研究基于生命周期评价理论的绿色设计和绿色制造的方法学、计算模型和行业数据库,为企业提供产品生命周期评价咨询与规划、钢铁产品生命周期评价报告、产品环境声明和产品种类规则等,并开展钢铁企业各类产品生命周期诊断等咨询服务。